Bueno, el año ya se acaba y llega el momento de reflexionar para ver cómo nos puede ir el año que viene. Y para esta función nos puede venir muy bien saber cómo está el mercado de la financiación y la morosidad de las PYME españolas. Y para ello nos ayuda mucho la información que se nos ofrece desde la Confederación Española de la PYME (CEPYME) en su último informe del año al respecto.

Veo muchos claroscuros en la situación económica de las PYME en lo que llevamos del año y lo que se puede plantear para el año que viene, pues veo un estancamiento en la bondad de los índices y un cambio de tendencia, pero cambio a peor. Y me voy explicando con mucha simplicidad.

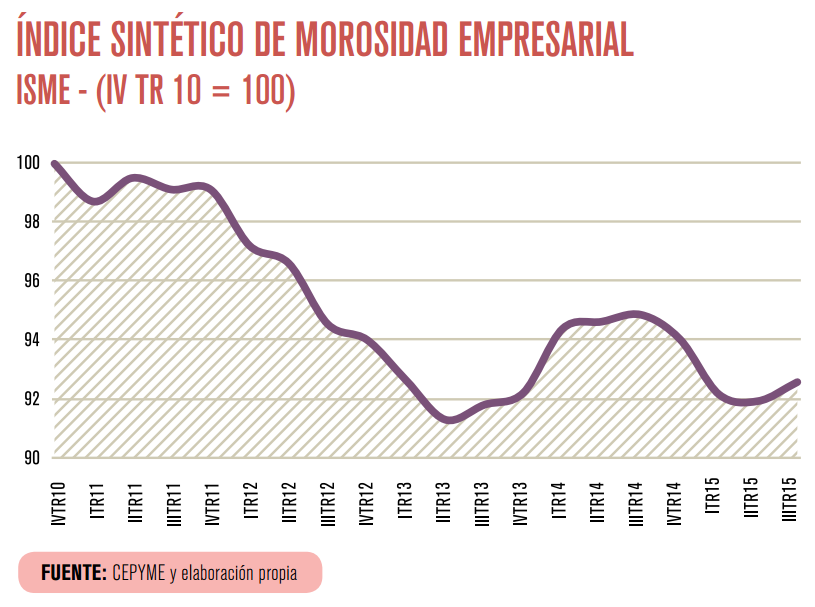

Empezando por el final, viendo el Índice Sintético de Morosidad Empresarial (ISME), que sería el índice global de morosidad, y esto es lo que ocurre:

Ya ves, un incremento tras un periodo bastante bueno, y ya se ve que se ha parado la tendencia de los años 2011 y 2012. Ha habido un incremento de 7 décimas respecto al trimestre pasado. El informe habla de tendencias “circulares” (yo diría pendulares). Y explica que es como consecuencia que las PYME se están dedicando a expansionarse pidiendo más capital y centrándose tanto en ello que se “olvidan” del flujo de caja descuidando los cobros, llegando así a más morosidad.

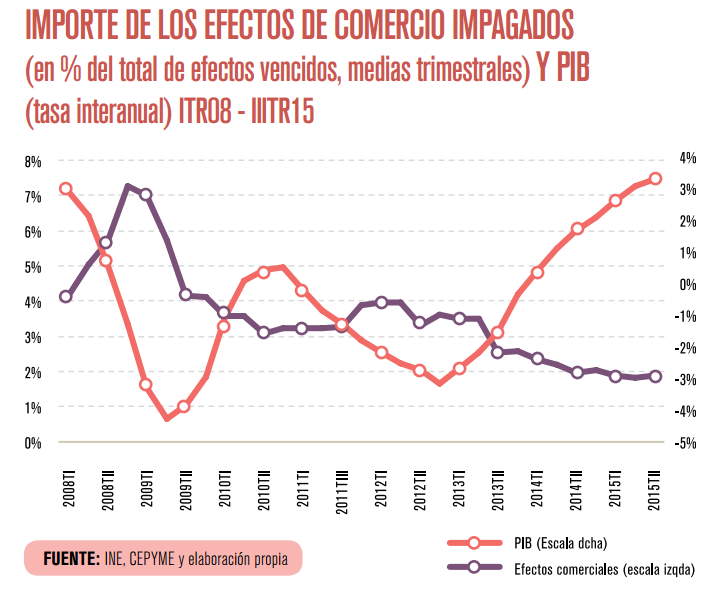

Y respecto al importe de efectos comerciales impagados tenemos esto:

Ha crecido hasta el 68,5% con un incremento respecto al trimestre pasado de 8 décimas. Como se puede ver, ya ha dejado de decrecer la morosidad y se empieza a ver un cambio no muy bueno en la tendencia. Habrá que estar vigilantes.

Y aquí no os pongo el gráfico del retraso en los pagos, pero sí os digo que… sí, adivinaste, ha crecido hasta los 81,4 días dos décimas más que el trimestre pasado. Pero además se sigue abriendo la brecha de diferencia entre el retraso de pagos en las PYMES y en las grandes empresas. Las buenas son las PYME y las malas, retrasando sus pagos son las empresas más grandes. El poder del tamaño sí importa.

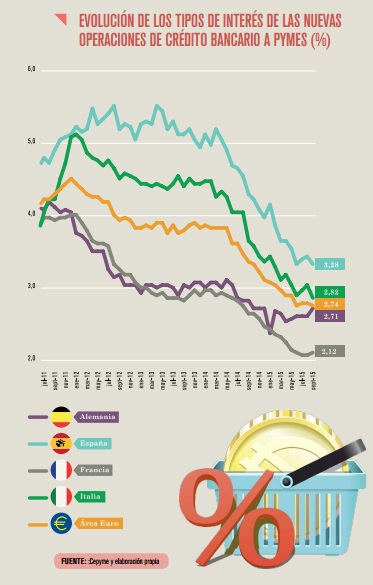

Y quizá, para el tema de los claroscuros que comentaba antes está en la financiación, pero cuidado, con matices. Y me explico. En general va bien, pues baja en un punto porcentual los tipos de interés a los que se financian las PYME:

Y sigue creciendo el montante global de dinero prestado a las empresas según se puede ver aquí:

Y los préstamos para nuevas operaciones crece también, pero con una salvedad que en este caso corre a favor de las PYMES: se da más dinero a las empresas más pequeñas que a las medianas o grandes. Esto puede ser (y de estos datos no puedo saberlo) bien porque cada vez las PYME están cogiendo más cuota de mercado y se expansionan más, que es lo que parece se desprende de lo comentado en el índice ISME o bien que las PYME se están endeudando y las grandes y medianas empresas están saneadas. Me gustaría fuese la primera versión:

Pues bien, con este panorama yo te recomendaría que vigilases tus cobros y tus clientes así como el flujo de caja y podrás saltar al infinito gracias a nuevas financiaciones a tipos más bajos.

Ánimo.

Si quieres ampliar la información de esto puedes acceder a la nota de prensa:

http://www.cepyme.es/v0/files/almacen/files/documentos/NdP-Morosidad-DIC15.pdf

O bien al informe completo:

http://www.cepyme.es/v0/files/almacen/files/documentos/AF-BOLETIN-7-digital-ok.pdf

Jose M – Community Manager para PYME

Paranosotros.Es