Morosidad y financiación empresarial.

El pasado día 28 de octubre se publicó el Boletín de Morosidad y Financiación Empresarial fruto de la colaboración entre CEPYME y la Dirección General de Industria y Pyme (DGIPYME). Es su segundo número y creo que es muy interesante lectura para cualquier empresario de PYME, pero bueno, yo ya me lo he leído y os voy a poner los datos que creo más relevantes y, lo siento, mis opiniones.

Primero tener un poco de cuidado cuando habla del entorno empresarial. Los datos con los que trabaja este boletín son de los dos primeros trimestres, meses donde se puede ver que hay clara mejoría empresarial.

Como ya he ido mostrando en pasados post de esta web, desgraciadamente, cada vez son más los indicadores que parecen estar indicando un cambio de tendencia. De hecho en el boletín ya hace algo de referencia a que el ciclo de contracción europea está empezando a pasar factura a nuestro país en el segundo semestre. Este punto ya ha sido constatado por este servidor este que escribe y que creo debéis pasaros por estos cortos post:

https://www.paranosotros.es/indices-de-cifra-de-negocios-empresarial-icne-agosto-2014/

https://www.paranosotros.es/indice-de-produccion-industrial-ipi/

https://www.paranosotros.es/desaceleracion-de-la-economia-espanola-segun-el-banco-de-espana/

Sobre todo en este último post hago referencia a post míos anteriores.

¿Pero qué pasa?¿Nadie se da cuenta? Se precisa incentivos YA.

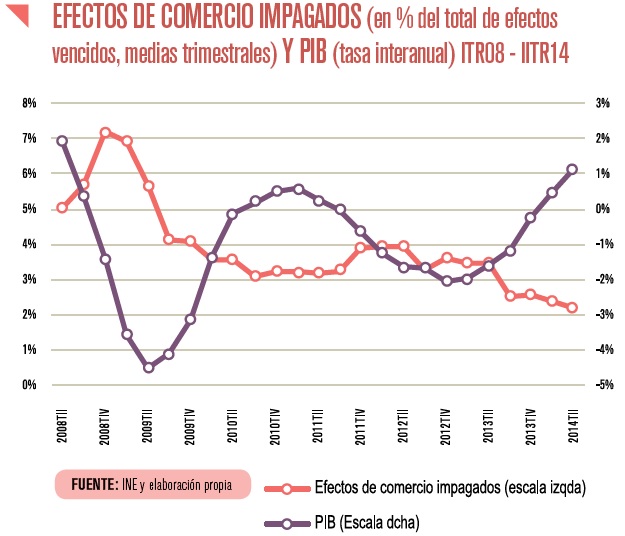

Morosidad:

La cosa en morosidad va mejorando. Descenso del periodo medio de pago, que bajan de los 82,3 días hasta los 80,8 días. También baja el crédito comercial y los efectos impagados. Este último aumenta de forma relativa respecto al crédito comercial, es decir, bajan los efectos impagados pero en % son más los que hay sobre los créditos existentes. Te dejo que lo pienses, pero no está muy mal la cosa por ahí.

El periodo medio de cobro disminuye en algo más de un día. Construcción (con 95,1 días) y textil (con 94,1 días) se salen por arriba de la lista. La media es de 80,8 días. Pero bueno, se va disminuyendo. Por comunidades Extremadura a tope con 103,6 se sale de la lista. Por abajo Aragón 66,8 días.

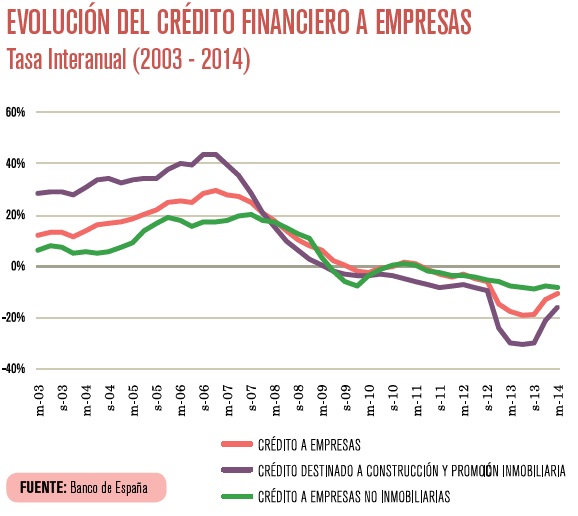

Financiación:

Al contrario que la morosidad, la financiación va mal. Los créditos siguen disminuyendo. El informe dice que, al menos, baja la velocidad de la disminución- En matemáticas esto es la pendiente de una curva…..su derivada. Bueno, seamos optimistas. Lo que sí parece que mejora son los créditos de menos de un millón de euros. Se dan más. Esto se asocia a PYME y a crédito circulante de activos de una empresa. Vamos, para que funcione día a día.

Impago:

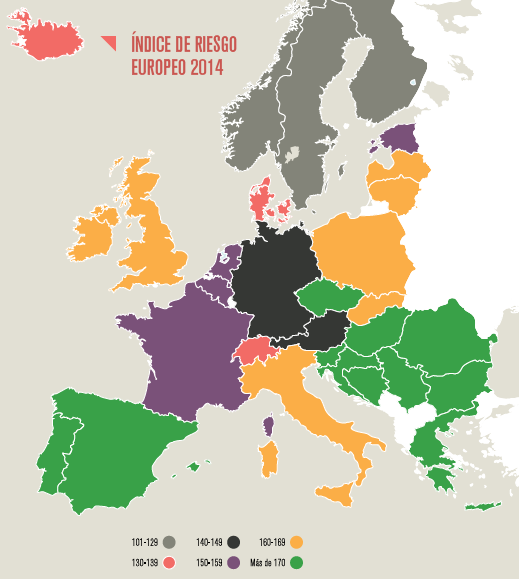

Este boletín hace finalmente un monográfico al riesgo de impago.

España, Grecia, Portugal y los países de la península de los Balcanes ocupan los últimos puestos, donde este riesgo es más elevado. Un efecto derivado de este agravio es la merma de reputación de los países en cuanto al clima de negocios, que puede suponer, entre otros, un desincentivo a la inversión extranjera.

Esto como resumen mío, pero si quieres ver los datos de primera mano, puedes bajarte el boletín PINCHANDO AQUÍ o bien la nota de prensa de CEPYME PINCHANDO AQUÍ.

Bueno, a las trincheras, que no todo es tan bonito, pero es cierto que lo peor ha pasado.

Ánimo

José M

Paranosotros.Es

Entonces me quedo con lo de siempre. Que seguimos sin recibir financiación y que la morosidad solo baja cuando le fiamos a los más supermegasolventes.